세금을 줄이는 방법 중에 세액공제를 받을 수 있는 상품에 가입하는 방법이 있습니다.

세액공제는 세율을 낮추거나 과세표준을 낮추는 역할은 못 하지만,

소득에서 소득공제를 빼고 과세표준과 세율로 1차 세금이 결정되면

한번 더 세금을 낮출 수 있는 역할을 합니다.

세액공제를 받을 수 있는 대표적인 상품 중에 하나는 연금저축과 IRP입니다.

납입 시 유의할 점을 살펴보겠습니다.

근로소득만 있는 경우, 1~2월 연말정산 시 전년도에 내가 납입한 연금저축, IRP가 있으면 세액공제를 받을 수 있습니다.

사업소득 등 근로소득 외 다른소득이 있다면, 5~6월 종합소득 신고 시 역시 세액공제를 받을 수 있습니다.

단, 어떤 계좌에 얼마의 금액을 납입하느냐에 따라 세액공제를 받을 수 있는 금액은 달라질 수 있습니다.

내가 가입한 모든 금융회사의 연금저축과 IRP에 연간 1800만원까지 납입이 가능하나

세액공제는 최대 연간 900만원까지 가능합니다. [ 소득세법 제59조의 3(연금계좌세액공제) ]

단, 유의할 점이 있습니다.

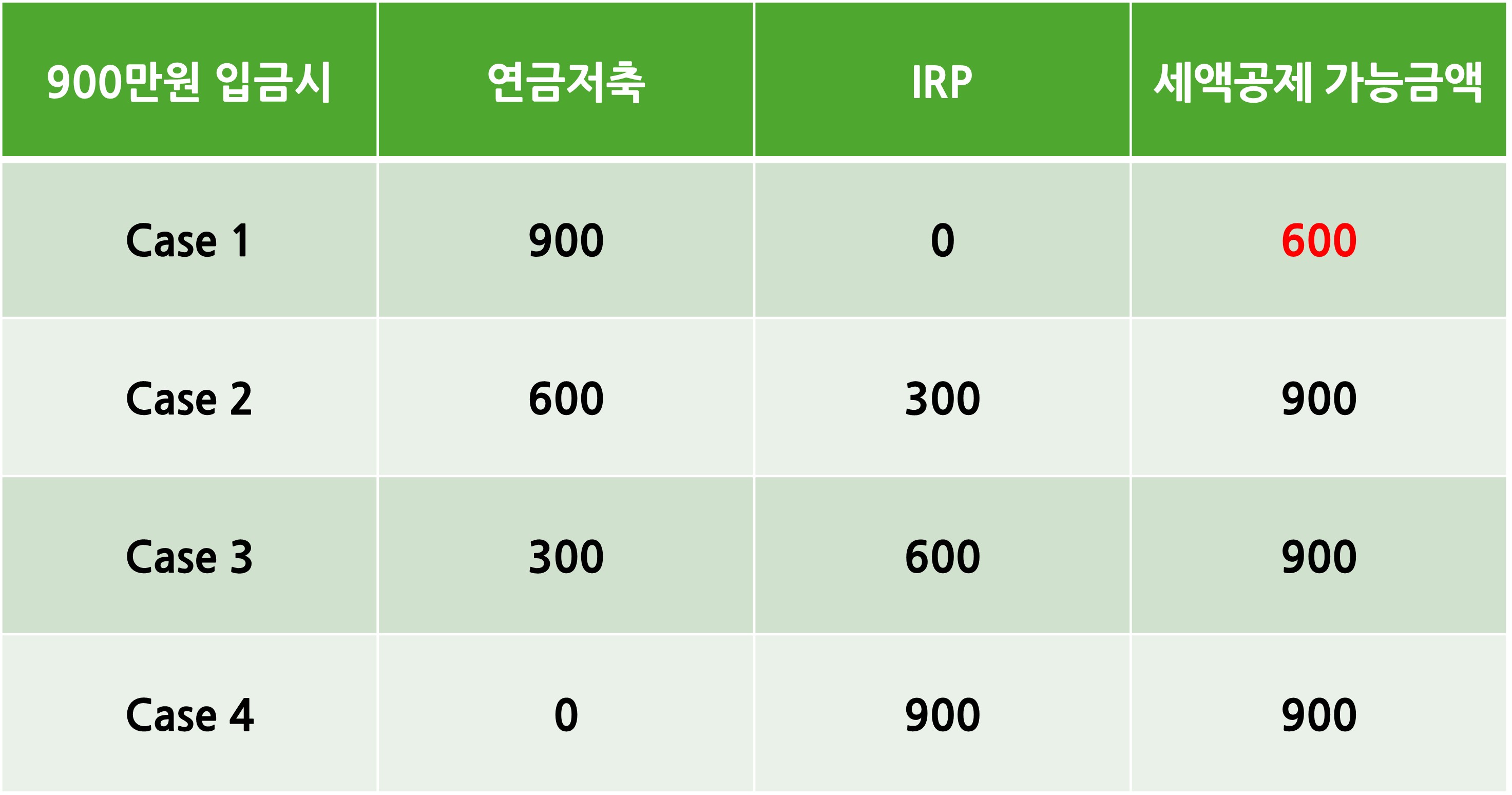

2024년에 900만원을 납입하여

2025년에 세액공제 혜택을 보려면,

위의 표에서 보는 것처럼 연금저축에만 납입하면 안 됩니다.

900만 원 세액공제를 받기 위해서는 IRP를 활용해야 합니다.

연금저축은 최대 600만 원까지 세액공제가 가능합니다.

내가 가입한 전 금융회사 전체에서 600만 원입니다. A증권회사 600만 원, B연금저축보험 600만 원, C증권회사 600만 원 납입하여도 세액공제는 600만 원만 가능합니다.

참고로 실제 받을 수 있는 세금혜택은 900만원 납입했을 경우,

900만 원 X 13.2% 또는 16.5%입니다. (지방세 포함)

118.8만 원 또는 148.5만 원입니다.

소득에 따라 13.2% 또는 16.5%가 적용됩니다.

근로소득만 있는 경우, 총 급여액 (쉽게 연봉) 5,500만 원 초과하면 13.2%입니다.

근로소득 외 임대 등 사업소득, 기타 소득, 이자배당소득이 있는 경우, 종합소득금액이라고 하여 4,500만 원 초과하면 13.2%입니다.

댓글